- Prämie als Betriebsausgabe absetzbar

- Deckungskapitals ist aktivierungspflichtig

- Bildung von steuerfreien Rückstellungen

- Firmenpension ist lohnsteuerpflichtig

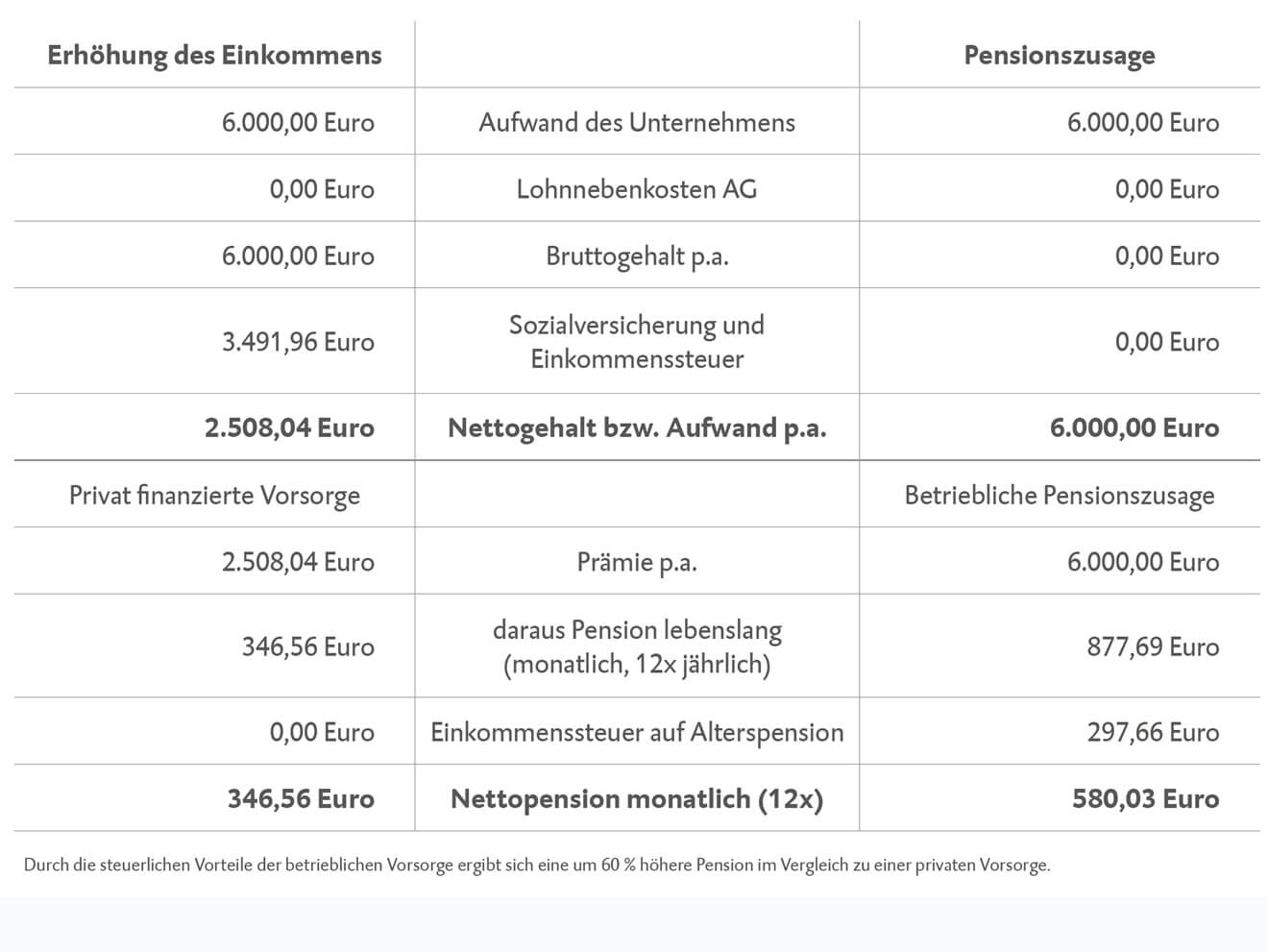

Beispiel: Geschäftsführer, 40 Jahre alt, Bruttojahresgehalt 50.000,00 Euro

- erwartete gesetzliche Alterspension: 28.000,00 Euro jährlich

- jährlicher Beitrag bzw. Erhöhung des Einkommens: 6.000,00 Euro

- Laufzeit: bis zum Pensionsalter von 65 Jahren

Electronic-Banking (ELBA)

Sie wickeln den gesamten Zahlungsverkehr vom Büro aus ab und sparen dabei Zeit und Kosten.

Immobilien-Leasing

Verbessern Sie Ihre Bilanzstruktur und Ihre Liquidität – mit dem Immobilien-Leasing.

Investitions-Kredit

Sie wollen Maschinen oder gewerbliche Immobilien erwerben? Dann ist der Investitionskredit die richtige Finanzierungsform für Sie.